“Paylaşımlı Yolculukta Bakanlıktan Yeni Adım”

Hazine ve Maliye Bakanlığı, uzun süredir beklenen paylaşımlı yolculuk konusuyla ilgili önemli bir karar aldı. Bakanlık, paylaşımlı yolculuğun resmi olarak vergilendirilmesine karar verdi. Bu adım, sadece taksicilerin sunduğu ulaşım hizmetinin yanı sıra özel firmaların da bu sektörde faaliyet göstermesinin önünü açtı.

İstanbul ve diğer şehirlerde uzun süredir talep edilen paylaşımlı yolculuk yönetmeliğiyle ilgili önemli gelişmeler yaşanıyor. Hazine ve Maliye Bakanlığı, paylaşımlı yolculuğun resmi olarak vergilendirilmesine karar verdi. Bu düzenleme, özel firmaların da ulaşım hizmetlerinde faaliyet göstermesinin yolunu açıyor.

Böylece, Martı TAG’ın faaliyetlerinden Hazine’ye yıllık yaklaşık 1 milyar dolar ek kaynak sağlanması bekleniyor.

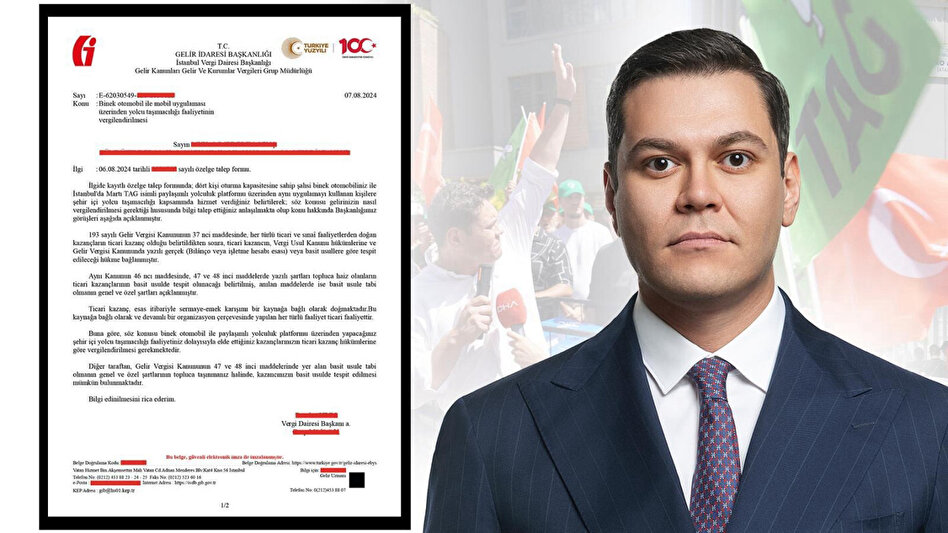

Gelir İdaresi Başkanlığı, 193 sayılı Gelir Vergisi Kanunu’nun 37. maddesine atıfta bulunarak, her türlü ticari ve sınai faaliyetlerden elde edilen kazançların ticari kazanç olarak değerlendirileceğini belirtti. Açıklamada, ticari kazançların Vergi Usul Kanunu ve Gelir Vergisi Kanunu’ndaki gerekçelere veya basit usullere göre tespit edileceği vurgulandı. Ayrıca, Gelir Vergisi Kanunu’nun 46. maddesinde, ticari kazançların basit usulde tespit edilme şartları ve bu usule tabi olmanın genel ve özel şartları ayrıntılı olarak açıklandı.

Gelir İdaresi Başkanlığı’nın açıklamasında, ticari kazancın esas itibariyle sermaye ve emek karışımı bir kaynağa bağlı olarak doğduğu, bu kaynağa bağlı olarak ve sürekli bir organizasyon çerçevesinde gerçekleştirilen tüm faaliyetlerin ticaret faaliyeti olarak değerlendirildiği vurgulandı. Açıklamada şu ifadelere yer verildi:

Açıklamada şu ifadelere yer verildi:

“Buna göre, binek otomobil ile paylaşımlı yolculuk platformu üzerinden gerçekleştirdiğiniz şehir içi yolcu taşımacılığı faaliyetlerinizden elde ettiğiniz kazançlar ticari kazanç hükümlerine göre vergilendirilmelidir. Ayrıca, Gelir Vergisi Kanunu’nun 47 ve 48. maddelerinde belirtilen basit usule tabi olma genel ve özel şartlarını taşımanız durumunda, kazancınızın basit usulde tespit edilmesi mümkün olacaktır.”

Yorum gönder